特殊注射剂的发展现状与市场概况

正文

特殊注射剂的发展现状与市场概况

魏利军*

(舒泰神生物制药股份有限公司,北京 100176)

[ 摘要] 特殊注射剂是一类复杂的载药系统,如脂质体、微球和注射混悬剂等,尽管上市的产品不多,但经济价值巨大,部分产品的市场表现甚至超过了新分子实体。分别对全球范围内已上市的注射脂质体、注射微球和注射混悬剂作简要介绍,从技术特征、市场效应和临床需求3个方面,介绍这3 种特殊注射剂的发展现状和发展潜力。

自一致性评价工作开展以来,仿制药开发成本大幅提高,但高成本的背后并不是高收益,从全球范围来看,价格下滑是仿制药行业发展的大趋势。在这样的时代大背景之下,我国的仿制药企业只有谋求标准升级、技术升级和产业升级,才能在制药全球化的激烈竞争中占据优势地位。特殊注射剂是一类复杂的载药系统(本文特指脂质体、微球和注射混悬剂),这些产品设计的初衷是解决药物先天性的不足,通过剂型的改良使临床需求得到巨大的释放,从而产生巨大的市场效益。同时特殊注射剂是一类“高”、“精”、“尖”药品,全球仅有少数几家公司能够研发和生产,但市场规模却达150 亿美元,很多产品的市场表现甚至超过了新分子实体。因此,特殊注射剂是我国仿制药企业甩开竞争对手的一大“法宝”,也是中国新药走出国门的一大“捷径”。本文就全球范围内已上市的复杂注射剂产品,及其技术特征和市场概况进行综述,以供广大企业决策者参考。

1 注射微球

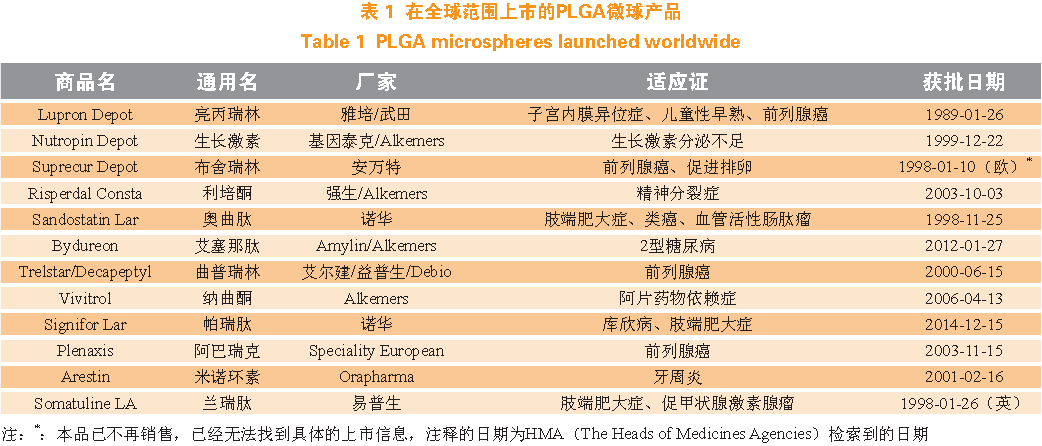

微球(microsphere)是一种粒径在1 ~ 300 μm 之间的生物物理靶向载药制剂。聚乳酸-羟基乙酸共聚物 可在生物体内降解为羟基乙酸和乳酸,是当今应用最广的注射微球骨架材料。通过采用合适的制备工艺和处方,制备的载药微球可在几周或几个月时间内以一定的速率释放药物,减少给药次数,增加患者顺应性。对于蛋白和多肽药物而言,微球是相当理想的载药系统。在全球范围上市的PLGA 微球产品如表1 所示。

截至目前,FDA 一共批准了10 种PLGA 微球药物,其中的7 种属于蛋白或多肽药物。这些多肽药物在疾病的治疗上具有不可取代的地位,但是存在半衰期短、只能通过注射给药的缺点,需要频繁地注射给药,患者顺应性极差,尤其在应用于糖尿病、子宫内膜异位症和肢端肥大症等慢性疾病时。多肽药物生物活性高、剂量小,制备PLGA 微球是绝佳的选择,除了多肽药物,FDA 批准的PLGA 微球产品还包括利培酮微球和纳曲酮微球,通过微球载药,这些药物的顺应性得到极大的提高,治疗需求得到进一步释放,尽管全球上市的产品只有11 个,但这些产品的市场规模已超过65 亿美元,平均市场表现并不亚于新分子实体。全球PLGA微球的市场表现详见图1。

1.1 亮丙瑞林微球

亮丙瑞林是一种促性腺激素释放激素(GnRH)类似物,亮丙瑞林微球由武田公司开发,商品名为Lupron Depot、抑那通或Enantone Depot,由艾伯维、武田和Orion 3 家公司共同销售。亮丙瑞林微球于1989年获得FDA 批准,用于前列腺癌姑息治疗,随后艾伯维又提交新药申请,相继获批用于子宫内膜异位症、子宫肌瘤和儿童中枢性性早熟。经过不断的改良,亮丙瑞林微球已经做到每6 个月1 针,相比于每日1针的普通制剂,患者顺应性得到极大的改善。因为微球制剂的巨大优势,亮丙瑞林微球一直是武田和艾伯维的“摇钱树”,尽管已经上市近30 年,2017 年艾伯维报告的销售额仍达8.29 亿美元,武田报告的销售额达1 140 亿日元。除了Lupron,全球有多家公司仿制或开发了亮丙瑞林微球,代表产品有欧洲的LutrateDepot,我国的贝依和博恩诺康等。

1.2 生长激素微球

1999 年,FDA 批准了基因泰克和Alkermes 公司联合开发的重组生长激素微球Nutropin Depot,用于内源性生长激素缺乏的儿童生长发育迟缓的治疗。重组生长激素是相对分子质量高达22 000 的蛋白类药物,制备工艺相比于普通的小分子药物,还需要一个复杂的让蛋白稳定的过程。Nutropin Depot 使用了Alkermes 公司的ProLease®技术,是一种喷雾干燥生产的微球,它的获批体现了微球制剂技术中稳定药物分子和制备工艺的最新水平,然而因为生产成本过高,2004 年基因泰克决定停止生产,2005 年停止销售。除了生长激素,Alkemers 公司还曾使用ProLease®技术开发干扰素和促红素的注射微球,但Nutropin Depot 是目前唯一获得FDA 批准的产品。

1.3 曲普瑞林微球

曲普瑞林也是一种GnRH 类似物,是妇科疾病和前列腺癌常用的药物之一。曲普瑞林微球最早由Debiopharma 公司开发, 美国商品名为Trelstar, 于2000 年获得FDA 批准用于前列腺癌姑息治疗,由艾尔建销售,其他地区商品名为Decapeptyl 或Diphereline,由易普生或辉凌销售。根据FDA 橙皮书专利信息,Trelstar 是一种使用挤出法制备的微球,疗效最长可持续24 周。2017 年,FDA 又批准了一种曲普瑞林微球产品Triptodur Kit,用于儿童中枢性性早熟治疗。市场方面,IMS 数据显示曲普瑞林微球在2012 年达到销售额峰值,为5.1 亿美元,之后逐渐下滑,2017 年总销售额约4 亿美元。

1.4 奥曲肽微球

奥曲肽是一种生长抑素类似物,是肢端肥大症、类癌、胃肠胰分泌肿瘤的特效药物,但消除半衰期只有1.7 ~ 1.9 h,须每日注射3 次,因为是长期给药,患者顺应性非常差。Sandostatin Lar 的上市将给药周期延长至4 周,优势非常明显。奥曲肽微球是诺华的拳头产品之一,2017 年的全球销售额为16.1 亿美元,IMS数据库显示奥曲肽的销售额90% 来自于微球。在奥曲肽之后,诺华又研发了帕瑞肽,Signifor Lar 于2014 年被FDA 批准用于肢端肥大症治疗,截至目前诺华公司没有公开该产品的销售额。

1.5 利培酮微球

利培酮微球由Alkermes 和杨森共同开发,于2003年获FDA 审批上市,每2 周1 次用于精神分裂症和双向情感障碍的治疗。精神分裂症和双向情感障碍患者需要长期用药,但患者自律性弱、依从性差,尽管利培酮微球只能做到2 周1 次给药,但也很大程度上解决了这些问题。2011 年利培酮达到销售额峰值,为15.8 亿美元,2017 年销售额为8.05 亿美元。

1.6 纳曲酮微球

纳曲酮是一种阿片受体阻断剂,在注射微球诞生以前,临床上使用的剂型主要是片剂。片剂需要每日口服50 mg,疗程持续半年,因为对肝脏有一定毒性,患者依从性差,临床脱落率高。纳曲酮微球由Alkermes 和Cephalon 公司共同开发,2006 年获批上市,用于治疗阿片类物质依赖或酒精依赖患者。微球制剂极大地改善了患者的顺应性问题,能够明显减少治疗脱落率,降低患者复吸毒品的风险。市场方面,Vivitrol的销售额处于高速增长期,2017 年的销售额为2.7 亿美元。

1.7 艾塞那肽微球

艾塞那肽是全球首个获批上市的胰高血糖素样肽-1(GLP-1)类似物,具有降糖效果显著、副作用小的特点,但其平均终末半衰期只有2.4 h,须每日2 次长期注射给药。艾塞那肽微球的上市,将每日2 次的给药频率降低到每7 日1 次,每周注射次数降低了13 次,患者的顺应性得到很大的增强。艾塞那肽微球由Alkermes 和Amylin 公司共同开发,于2012 年获得FDA 批准用于2 型糖尿病治疗,商品名为Bydureon。临床试验数据显示,每周1 次的艾塞那肽微球降糖效果不仅显著优于每日1 次的艾塞那肽注射液,而且还可以与利拉鲁肽媲美。艾塞那肽微球注射剂上市后销售额迅速上涨,2016 年达5.8 亿美元。

在FDA 批准的10 个产品中,大多是使用复乳法和挤出法生产的,因为注射微球工艺复杂、产业化难度大,全球仅有为数不多的几个企业能生产微球制剂,尽管我国的微球起步较晚,但发展迅速,除了伯恩特和丽珠,国内微球行业走在最前列的厂家还有山东绿叶,目前该公司已经有多个微球项目进入临床阶段,有望在未来的3 年内获批上市。市场方面,根据IMS 数据,全球PLGA 微球市场超过65 亿美元,我国是增速最快的微球市场,2017 年的总销售额超过20 亿人民币,其中丽珠的注射用亮丙瑞林微球(贝依)销售额达5.42亿人民币,尽管伯恩特未公开伯恩康诺的销售数据,但IMS 数据显示,该产品在2017 年的销量达33.4 万支,如果按中标价估算,该产品的销售额约4.3 亿人民币。

2 注射脂质体

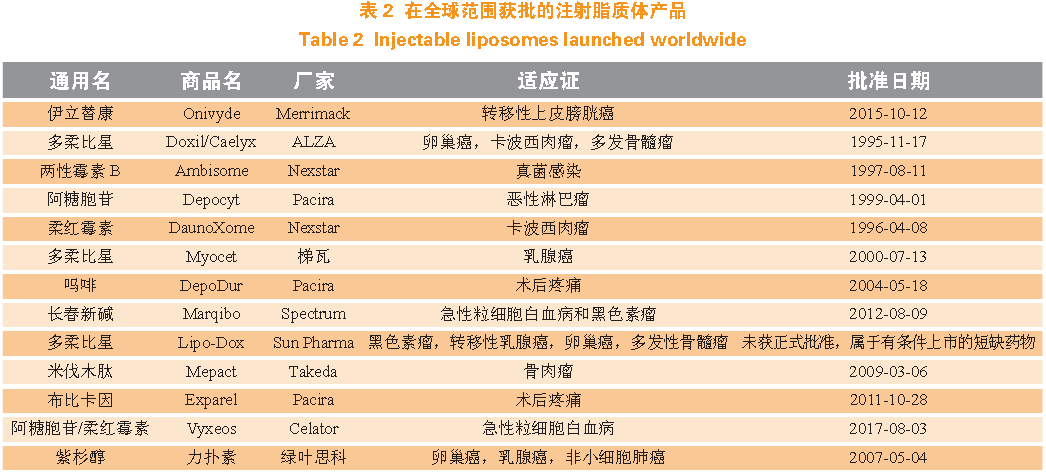

脂质体是一种脂质微囊,由两性脂质双分子层(单层)和(或)一系列多个两性双分子层所分隔的一系列同心不连续水性隔室构成。在脂质体药品中,药物是包含在脂质体中的,一般情况下,水溶性药物常常包裹在水性隔室中,亲脂性药物则包裹在脂质体的脂质双分子层中。因为独特的释药机制,脂质体不但是一种良好的增溶手段,脂质体还具有潜在的缓释或靶向特性,广受研发人员的青睐。在全球范围获批的注射脂质体产品如表2 所示。

到目前为止,全球已经有10 余个脂质体药品获批上市,产品以细胞毒性类化疗药为主,2017 年市场规模达14 亿美元。此外,因为独特的释药特征,脂质体还是运载核苷酸药物进入细胞内的理想工具,随着核苷酸类药物被陆续开发出来,脂质体的潜力将进一步凸显,市场规模有望在未来的几年里高速增长。全球注射脂质体的市场表现详见图2。

2.1 多柔比星脂质体

多柔比星是一种抗肿瘤抗生素,对多种肿瘤均有作用,将多柔比星研制成脂质体制剂,最大的优势是可有效降低心脏毒性。目前已有多个厂家生产的多柔比星脂质体上市,其中最具代表性的是ALZA 公司开发的Doxil/Caelyx,其为经聚乙二醇(PEG)修饰的脂质体,于1995 年被FDA 批准用于卵巢癌、多发性骨髓瘤和卡波西肉瘤治疗。经PEG 修饰后,药物在体内的分布特征发生改变,药物更倾向于皮肤组织分布,而未经PEG 修饰的Myocet 因没有这一分布特征,因此只能用于乳腺癌治疗。Doxil/Caelyx 分别由强生和默沙东进行销售,Doxil/Caelyx 在2010 年达到销售峰值(6亿美元),随后因仿制药竞争和2011 年的召回事件其销量迅速下降,2012 年的全球销售额仅8 300 万美元。国内方面,复旦张江、石药欧意、常州金远均有多柔比星脂质体获批,其中里葆多是我国最畅销的化疗药之一,2016 年销售额高达5.6 亿人民币。

2.2 两性霉素B脂质体

两性霉素B 是深度真菌感染的常用药物之一,但是注射用两性霉素B 毒性较大,尤其是肾毒性,长期使用会导致肾及循环系统受损,极大地限制了它的应用,故人们考虑将其制成脂质体制剂,以改变其在体内的分布,从而降低毒性。两性霉素B 脂质体最早由NeXstar 公司开发,商品名为Ambisome。全球范围内,吉利德、安斯泰来和住友均在销售Ambisome,总销售额从2009 年至2015 年都维持在4 亿美元左右。国内方面,仅上海上药新亚药业有限公司获批,商品名为锋克松。与国际市场行情不同的是,国内两性霉素B 销量并不高,IMS 数据库显示,其2017 年销售额仅5 900 万人民币。

2.3 紫杉醇脂质体

1963 年美国化学家瓦尼(M.C. Wani)和沃尔(MonreE. Wall)首次从太平洋杉(Pacific Yew)中分离到紫杉醇,1992 年FDA 批准紫杉醇上市用于乳腺癌、卵巢癌、非小细胞肺癌和卡波西肉瘤等恶性肿瘤治疗。因疗效显著,紫杉醇在肿瘤治疗领域占据了举足轻重的地位,然而紫杉醇因溶解性差,注射过程中需要有机溶剂增溶。有机溶剂带来的弊端是刺激性大,可能诱发超敏反应。紫杉醇脂质体由南京绿叶思科开发销售,商品名为力扑素。力扑素成功解决了紫杉醇溶解度低的问题,解除了溶媒引起的超敏风险,明显降低了紫杉醇的毒副作用,提高了患者依从性。市场方面力扑素获得很大的成功,2010 年以后,其销售额高速增长,2013 年的销售额为8.5 亿人民币,2014 年后的销售额没有公布,科睿唯安文章显示绿叶的紫杉醇脂质体在2017 年的销售额高达22 亿人民币。

2.4 布比卡因脂质体

布比卡因脂质体由Skye Pharma 公司开发,Pacira公司销售,商品名为Exparel,2011 年10 月28 日获得FDA 批准上市,用于缓解术后疼痛。Exparel 是一种使用DepoFoam 技术制备的多室脂质体,具有良好的缓释作用,单次局部注射后药效可维持72 h 。市场方面,Exparel 取得了很大成功,2017 年销售额已达2.83亿美元。除布比卡因,Pacira 公司还使用DepoFoam 技术制备了吗啡脂质体(DepoDur)和阿糖胞苷脂质体(DepoCyt),但二者均未引起市场的波澜,吗啡脂质体已经在2012 年退市,阿糖胞苷脂质体最高销售额为600 万美元。

2.5 伊立替康脂质体

伊立替康脂质体由Merrimack 公司开发,商品名为Onivyde,2015 年10 月22 日获FDA 批准,用于转移性胰腺癌的治疗。临床试验数据显示,Onivyde+ 氟尿嘧啶+ 亚叶酸组受试者相比于氟尿嘧啶+ 亚叶酸组受试者中位总生存期有显著延长(6.1 vs 4.2 个月),风险比为0.68 。根据Merrimack 的年报,2015 年Onivyde 的销售额为1 130 万美元,2016 年以后,官方并未公开销售额,IMS 数据显示,该产品2017 年的销售额为1.06 亿美元。

2.6 柔红霉素+阿糖胞苷脂质体

柔红霉素+ 阿糖胞苷脂质体是FDA 批准的首个复方脂质体,也是首个被授予突破性疗法的脂质体药物。柔红霉素+ 阿糖胞苷脂质体的商品名为Vyxeos,于2017 年8 月3 日被FDA 批准用于急性粒细胞白血病(AML)治疗,临床试验数据显示,Vyxeos 治疗组患者无进展生存期中位值为9.5 个月,而普通阿糖胞苷+柔红霉素标准疗法对照治疗组无进展生存期中位值仅为5.9 个月,Vyxeos 的完全缓解率为58%,而普通阿糖胞苷+ 柔红霉素对照组仅为41% 。巨大的临床优势有望让Vyxeos 成为一个年销售额破亿的脂质体产品,IMS数据显示,Vyxeos 在2017 年的销售额为600 万美元。

除了以上脂质体以外,获批上市的脂质体还有柔红霉素脂质体、长春新碱脂质体等。在过去的5 年里,全球脂质体市场增长了40%,达14 亿美元,我国是脂质体市场增长最快的国家,市场规模翻了1 倍,总销售超过25 亿人民币。绿叶的力扑素是我国第一大化疗药,复旦张江和石药的多柔比星脂质体总销售额也超过了5亿人民币。在全球批准的仅10 种脂质体中,我国上市了3 种,随着布局脂质体产品的厂家日益增多,我国的脂质体市场有望呈现出繁荣的景象,市场规模有望达到40 亿人民币。

3 注射混悬剂

注射混悬剂其实并非传统意义上的混悬液,而是一类高端剂型,因为FDA 在剂型界定时把它们称作注射混悬剂,所以本文也统一称之为注射混悬剂。截至目前,FDA 批准的注射混悬剂只有12 个,除纳米氧化铁和紫杉醇之外,其余10 个都是缓释注射剂,其中Eligard、Sublocade 和Atridox 是通过PLGA 来达成缓释的目的,Sustol 使用的是三甘醇聚(原酸酯)聚合物[triethyleneglycolpoly(orthoester) polymer],而帕利哌酮棕榈酸酯和阿立哌唑月桂酸酯是通过制备难溶性盐的方式来延缓药物的释放。FDA批准的注射混悬剂产品如表3 所示。

注射混悬剂实际上是多种全新的剂型,因为过于复杂,我国还没有注射混悬剂大规模上市。尽管全球市场只有屈指可数的几个产品,但已经超过60 亿美元,而且还在高速增长中。因为近年来抗精神病新药匮乏,强生的帕利哌酮棕榈酸酯销售额有可能进一步上涨,有望超过30 亿美元,而阿立哌唑缓释注射液也是非常有潜力的产品。除此以外,戒毒药丁丙诺啡缓释注射剂也是潜在的重磅炸弹,根据科睿唯安的预测,这也是一个有望在5 年内年销售额突破10 亿美元的产品。因此不难想象,在未来的5 年里,全球注射混悬剂的市场规模有望突破80 亿美元,甚至向100 亿美元迈进。注射混悬剂的市场表现详见图3。

3.1 帕利哌酮棕榈酸酯与阿立哌唑月桂酸酯注射混悬剂

帕利哌酮是利培酮的代谢物,也称为9-羟基利培酮,帕利哌酮与利培酮活性相当,但治疗窗更宽。帕利哌酮棕榈酸酯注射混悬剂是每月1 针的超长效注射剂,由Alkermes 和强生联合开发,2009 年获得FDA批准用于精神分裂症治疗,商品名为Invega Sustenna 。2015 年,Invega Triza 获得FDA 的批准,将给药周期延长到每3 个月1 针。从机制上而言,将帕利哌酮与棕榈酸成酯可以大幅降低溶解度,以延长药物的释放时间,而为了控制药物的释放速度,研究人员将其制成了纳米晶(nanocrystal),并对粒度进行了严格控制,使得药物能在体内缓慢地控制释放。市场方面,InvegaSustenna/Triza 已经成为全球最畅销的缓释注射剂,根据强生的年报,该产品在2017 年的销售额达25.7 亿美元。除了帕利哌酮棕榈酸酯注射混悬剂,使用这种思路开发的产品还有阿立哌唑月桂酸酯注射混悬剂,该产品商品名为Aristada,已经在2015 年获得FDA 批准用于精神分裂症的治疗,给药周期长达2 个月。市场方面,根据Alkermes 年报,Aristada 在2017 年的销售额为9 350 万美元。

3.2 阿立哌唑注射混悬剂

与Aristada 所不同的是, 阿立哌唑注射混悬剂Abilify Maintena 并没有成酯处理,而为了实现与Aristada 类似的超长效释放,Abilify Maintena 只能制备成更大的粒度。Abilify Maintena 由大冢和灵北开发,2012 年获FDA 批准用于精神分裂症和双向情感障碍的治疗。这是一种使用羧甲基纤维素钠助悬的冻干混悬剂,给药周期长达每月1 次。Abilify Maintena 也是通过粒度来控制药物的释放速度,但药物的粒径并未达到纳米晶级别。市场方面,Abilify Maintena 的表现非常出色,2017 年的总销售额近9 亿美元,其中大冢709 亿日元,灵北2.1 亿美元。

3.3 紫杉醇结合蛋白

紫杉醇是一种难溶性药物,普通的注射液Taxol需要使用聚氧乙烯蓖麻油和无水乙醇等有机溶剂助溶,有机溶剂不但具有很大的刺激性,还有可能诱发超敏反应,因此,Taxol 可能还要联合地塞米松一起使用,以防止超敏事件的发生。紫杉醇结合蛋白由Abraxis 公司研发, 于2005 年获得FDA 批准, 商品名为Abraxane。Abraxane 不但很好地解决了药物的溶解性问题,而且疗效也有一定的提高。临床试验数据显示,Abraxane 治疗转移性乳腺癌患者,应答率高达21.5%,而普通紫杉醇注射液为11.1%,非小细胞肺癌方面也得到了相似的结果,Abraxane 治疗组应答率为33%,而普通紫杉醇注射液组为25% 。除此以外,Abraxane 相比脂质体还有一定的优势,因为脂质体中的磷脂是表面活性剂,可能诱发溶血反应。Abraxane上市后得到广大医生与患者的认可,Celgene 的年报显示,Abraxane 在2017 年的销售额为9.9 亿美元,除了Celgene,日本大冢制药也在日本销售Abraxane,2017 年销售额达218 亿日元。

3.4 丁丙诺啡和亮丙瑞林缓释注射剂

每月1 次的丁丙诺啡缓释注射剂Sublocade 于2017年11 月获得FDA 批准用于阿片药物成瘾患者的脱瘾辅助治疗,这是一个具有划时代意义的产品,科睿唯安把该产品列入了《2018 年最值得关注的新药》报告,并预测该产品在5 年后的销售额将超过10 亿美元。Sublocade 是一种使用Atrigel 技术制备的缓释注射剂,含有PLGA 和N-甲基吡咯烷酮(助溶剂)的凝胶液,当凝胶注入体内之后,因溶剂迅速被机体吸收而使药物和PLGA 析出,析出的药物被包裹在PLGA 之中,随着PLGA 的不断降解,再缓慢地释放出来。除了Sublocade,使用该技术制备的产品还有亮丙瑞林缓释注射剂Eligard、多西环素缓释注射剂Atridox 等,其中Eligard 的缓释效果可以与主流的亮丙瑞林微球相媲美,IMS 数据显示,Eligard 在2017 年总销售额为2.9 亿美元。

3.5 氧化铁纳米粒

Feraheme 于2009 年获得FDA 批准用于缺铁性贫血治疗,这是一种由羧甲基葡萄糖包载的超顺磁性三氧化二铁的纳米粒制剂,粒径为17 ~ 31 nm。临床试验显示,对贫血患者使用Feraheme 和麦芽糖铁治疗5 周,血红蛋白相比基线增加超过20 g . L-1 的患者比例分别为84.0% 和81.4%,血红蛋白浓度为120 g . L-1 及以上(基线为88 和89 g . L-1)的患者比例分别为66.7% 和48.2%。除了疗效更好,Feraheme 的另一大优势是给药更方便,单次使用最大剂量可补充510 mg 铁,无需皮试。市场方面,根据IMS 数据,Feraheme 近3 年来的销售额都在1.2 亿美元左右。

3.6 兰瑞肽缓释注射剂

兰瑞肽是一种合成生长抑素类似物,为了延长给药周期,Ipsen 公司将其制成了半固体缓释处方。Somatuline Depot 中并不含有缓释材料,而是通过微孔挤出的方式把药物制成直径只有1.4 mm 的“细丝”,经过真空干燥后,再切成小颗粒并放入预充注射器中。注射时混入少量的水形成混悬液,药物进入皮下组织后再与体液形成凝胶,从而实现长时间的释放。本品的制剂专利显示,这种半固体组合物可维持血药浓度长达15d,与PLGA 微球相比,突释风险更小,且维持时间更长。市场方面,兰瑞肽的销售额增长非常迅速,2017年的销售额达7.03 亿欧元,除了易普生,帝人制药也在日本销售兰瑞肽,2017 年的销售额为25 亿日元。

除了以上几个产品,FDA 批准的注射混悬剂还包括奥氮平缓释注射剂、格拉司琼缓释注射剂和硝苯呋海因钠注射混悬剂,其中奥氮平缓释注射剂ZyprexaRelprevv 已经是年销售额过亿美元的品种,格拉司琼缓释注射剂Sustol 因为刚获批不久,市场尚未完全打开,不过这也是一个年销售额有望超过1 亿美元的品种。肌肉松弛药硝苯呋海因钠因用药需求和临床优势有限,年销售额仅2 000 万美元。

全球注射混悬剂有60 多亿美元的市场,但主要集中在美国,中国的市场几乎还是空白。注射混悬剂是非常值得中国药企去发掘的“大金矿”,Atrigel 和Nanocrystal 也是最值得引进或仿制的技术,尤其是Nanocrystal,使用该技术上市的产品年销售额高达40亿美元,同时该技术还是一种很好的难溶药物增溶策略。Nanocrystal 的缺点是可能不适于多肽药物的开发,而Atrigel 可以,相比PLGA 微球,Atrigel 的载药量更大,注射体积更小,也是一种非常优良的缓释注射剂载药技术,但美中不足的是该技术使用了N-甲基吡咯烷酮,这是一种有毒性物质。

4 结语

PLGA 微球、脂质体和注射混悬剂等特殊注射剂技术含量高,临床需求大,全球已经有超过150 亿美元的市场,而且还在高速增长中。尽管我国的特殊注射剂发展水平相比于欧美发达国家还有很大的差距,但是这几年发展非常迅速,国内市场也被迅速地“拉高”。尽管特殊注射剂的开发难度和开发成本远大于仿制药,但远小于新分子实体。目前我国的医药市场仿制药占比已经非常之高,因为价格的因素,仿制药在未来的10 年里或许不再是我国医药市场增长的主要动力,而创新制剂却还蕴含着非常大的潜力。在全球范围内,ALZA、Alkermes、Elan 等知名企业都是以创新制剂发家,它们的发展思路和技术平台非常值得我国的药企去研究、去引进,与此同时,在制药全球化的大背景之下,创新制剂或许也是中国药企成功出海的一大“捷径”。

致谢:本文中使用到的IQVIA(IMS)数据,已经征得该公司相关人员的同意,感谢IQVIA 数据库的数据授权。

关于我们

文章选自《药学进展》2018年第12期