多肽药物行业概况

多肽药物行业概况

一、定义

1、多肽

多肽是由氨基酸通过肽键连接而成的一类化合物,通常将含有氨基酸数量10-100个的称为多肽,小于10个的叫做寡肽或者小分子肽。

多肽是生命活动不可或缺的参与者,涉及生物体内各种细胞功能的生物活性物质,如甲状腺素、垂体激素、胰岛素、神经肽、脑啡肽、生长因子、促性腺激素、黄体激素等都属于多肽类物质。在生物体内,多肽是蛋白质的初级结构,经过折叠重构形成四级结构成为蛋白质。

2、多肽药物

多肽药物是指通过化学合成、基因重组或动植物中提取的具有特定治疗作用的多肽,是多肽在医药领域的具体应用,具有“副作用小、疗效好、消耗低、产出高”等优势。

多肽药物的质量控制水平接近于小分子化学药,活性接近于蛋白质类药物,综合了两者的优点,在临床应用上和生产制备上体现了自己的优越性,具备两者的部分优势:像化药小分子一样,具备较好的稳定性、纯度高,免疫原性弱;同时,多肽药物具备蛋白质药物的生物活性,特异性强;且多肽类药物作用靶点明确,易于改造。

但与小分子化学药物相比,也有不足之处:即多肽分子的稳定性较差,在体内容易被降解,因而半衰期较短,需要连续给药以维持其药效,多肽药物受多肽酶的影响易被降解且难以穿过肠粘膜,大多为注射剂型,方便性和依从性较差。

与蛋白相比,多肽合成技术更为成熟,容易与杂质或副产品分离,纯度较高,并且容易引入非天然氨基酸。在纯度、产量和生产成本上,多肽药物比蛋白和抗体类药物更具优势,不过比大多数小分子药物的合成成本更高。

二、发展历程

人类对多肽物质的探索可追溯到20世纪初,至今已有超过百年的历史,作为药物应用也已超过70年。迄今在生物体内发现的已有上万种,作为激素、神经递质、细胞生长因子等信号分子参与体内众多生理功能,对体内多肽不足起到补充和替代的作用。

从1902年英国科学家Bayliss和Starling从动物胃肠道消化液里分离出一种多肽类物质“促胰腺分泌素”。

1948年,杆菌肽获得FDA批准,标志着多肽药物正式进入临床运用。

1953年人工合成了第一个有生物活性的多肽-催产素,之后的20余年都集中于脑垂体所分泌的各种多肽激素和控制脑垂体激素分泌的各种多肽激素的研究。

70年代,神经生长因子被发现,神经肽的研究进入高潮,生物胚层的发育渊源关系表明,很多脑活性肽也存在于肠胃组织中,从而推动了肠胃激素研究的进展。同时期,人工合成多肽获批进入临床使用。80年代末,多肽微球、植入剂相继批准进入临床使用,多肽药物品种越发丰富起来。

自70年代人工合成多肽药物获批以来,人工合成多肽渐渐占据了多肽市场的主角,因为30个氨基酸以下的多肽,固相合成成本占明显的优势。进入新世纪后,生物重组多肽也开始初露头角。获批产品中,瑞林类、生长激素/生长抑素类、促甲状腺激素类、胰高血糖素样肽类产品是多肽市场的主角。

近年来在研多肽药物的开发已经拓展到各个适应症领域,糖尿病、骨质疏松、镇痛、疫苗、肿瘤、抗感染、抗心力衰竭、内分泌失常、肠易激综合征、不孕不育、诊断、造影剂等等,多肽靶向药物、细胞因子模拟多肽也是研发的热门领域。除此以外,因大多数多肽药物都具有直接口服无效、生物半衰期短、治疗周期长的特点,因此以改善患者顺应性为目的,对多肽药物进行改进也是一个重要的方向。

三、产业链

化学合成多肽药物的上游行业为精细化工和医药原辅料行业,下游客户主要为各类多肽药物的开发企业和各级医院。

1、上游

化学合成多肽药物的主要原材料是化学试剂、保护氨基酸和树脂,上游行业为精细化工和医药原辅料行业,也包括多肽合成仪、色谱仪等实验和检验设备。

化学合成多肽药物主要原材料国内市场供应已经比较充足,生产树脂和保护氨基酸三高生化股份、盛鑫生物、吉尔生化、天马精细化学等国内企业生产规模及质量管理水平均较高,而化学试剂的技术工艺比较简单,各种规格产品国内很多企业均能供应。

2、中游

中游企业包括专门从事药学研究和定制生产服务的科研型企业,也有生产多肽原料药及多肽制剂的制造型企业。多肽药物的研究和制造目前主要有化学合成、基因重组和从动植物中提取三种方法,其中固相法化学合成和基因重组表达是主流技术和未来趋势。截止2017年全球上市80多种多肽类药物,其中约有80%是化学合成法制备的。

动植物提取:用物理、化学技术对动植物组织进行初步处理,然后经过酶解或其他消解技术降解蛋白前体,最后利用溶剂将多肽进行提取。多肽类物质在生物体内含量甚微,提取时纯度较低,且存在潜在的生物安全风险,限制了在临床上的应用,技术正逐渐被淘汰。但是也有优点,动植物提取的多肽物质分子小,结构易于改造,生物活性高。

化学合成:主要是固相法合成技术,还有液相合成法:

液相合成是将氨基酸或多肽配置成均相溶液,以N-保护氨基酸为起始氨基酸,将不反应集团进行保护,将反应集团进行活化,进行合成反应,逐步链接氨基酸残基,多肽合成后进行纯化,去除未反应物质。此方法也可以通过分段合成,每步纯化,最后再合成目标多肽药物的方式进行。

固相合成是将第一个保护氨基酸的C端固定在树脂等固相载体上,依次与后续的氨基酸进行反应,延长肽链至目标长度,最后用酸将多肽从载体解离下来,并脱去保护集团,经过液相色谱纯化,得到目的多肽。固相合成是目前应用最多的合成方法,由于提纯工程简单,易于自动化和半自动化生产,极大地推动了多肽药物的发展。

基因重组:利用DNA重组技术将目的基因进行载体构建,然后将载体转染到真核细胞或原核细胞内,表达目的多肽,然后进行提取、纯化。此法主要用于制备氨基酸数量较多的长肽,和具备一定空间构象的复杂多肽,成本较低。由于在体内合成,所含氨基酸为天然氨基酸,所以获得具有修饰的多肽时,需要在合成的多肽基础上经过进一步化学反应。

3、下游

下游市场主要针对的是医院与患者。多肽药物由于分子量大,且半衰期短,容易被体内的酶分解,难以通过消化系统吸收,因此常用注射方式给药,这就导致了自身注射不便且长期频繁注射给患者造成痛苦。目前主要应用于急病和慢性病,该类领域用药一般是手术治疗,由医生和护士静脉注射,而且是一次性治疗,不存在给药不便的难题,也不需要长期给药,患者对药品价格接受程度高,目前用于消化道急救止血的醋酸奥曲肽、生长抑素、醋酸特利加压素,用于心脑血管的比伐芦定、依替巴肽、奈西立肽,用于产科的卡贝缩宫素等都是该类药品。对于慢性病,在某些传统药物治疗效果不佳的情况下,多肽药物具有较大竞争优势,在免疫、糖尿病、骨科、肿瘤、缺乏治疗手段的罕见病等方面得到广泛应用。

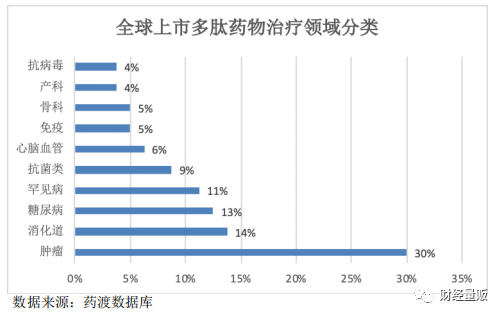

根据药渡数据库数据,截至2017年,全球已经获得美国FDA或欧盟EMA批准上市的多肽药物已有80多种,在获批多肽药物中,抗肿瘤领域数量最多(占30%),其次消化道领域(14%)、糖尿病领域(13%)和罕见病(11%)。

四、市场规模

1、全球市场规模

根据Cortellis统计数据显示,截至2019年全球多肽合成药物大概有1153种,全球多肽药物市场规模突破300亿美元,年均复合增长率保持在10%左右,相比2018年全球医药市场约1.3万亿美元的规模,多肽类药物市场规模占比仅为2.2%,且多肽药物市场规模的增速约为全球药物市场规模整体增速的2倍。根据QYResearch统计和预测,2027年市场规模将达到495亿美元水平,多肽药物市场仍具有巨大增长空间。

由于多肽药物研发难度高,价格比较昂贵,市场主要集中在北美和欧洲等发达国家,北美地区市场占全球市场比例74.2%为最大市场。不过随着2015年-2019年多肽专利药大量到期,仿制药大量上市,中国、印度等新兴经济体将与欧美国家争夺部分市场,亚洲地区将是多肽药物市场增长最快的地区,其庞大的患者群体、不断增长的医疗支出以及对创新治疗的关注将推动亚太地区多肽治疗市场的增长。

2、国内市场规模

我国多肽药物起步较晚,市场较小,多为仿制国外已过专利保护期或未在我国申请专利的多肽药物,自研品类较少,但整体规模发展速度迅猛,市场规模由2009年的182.1亿元上升至2017年的630.5亿元,年均复合增长率高达16.79%,远高于全球多肽药物市场整体增速。

我国多肽药物产业630.5亿元市场规模中有295.6亿元来自化学合成多肽药物,占比46.88%。

我国上市多肽药物约40种,其中有过半的品种实现了国产化,但进口产品仍占据主要市场。从药物类别分布看,主要包括免疫、消化道、抗肿瘤、骨科、产科、糖尿病和心血管等七大领域。其中,免疫药物一家独大,占国内市场50%以上;消化道和抗肿瘤领域次之,各占20%左右;骨科、产科、糖尿病、心血管市场较小,合计占市场总额的7%,市场以初级产品为主,肿瘤、骨科(骨质疏松治疗)、糖尿病等慢病治疗只占市场份额的26%,还有很大发展空间。

五、影响因素

1、驱动因素

(1)医疗卫生需求持续释放,政策大力支持。随着生活水平和理念的提升,居民对健康日益重视,为医药行业带来强劲的市场需求;居民可支配收入以及政府卫生投入的增加,为医疗需求的不断释放提供持续动力。同时新医改的不断深化,居民的基本医疗卫生费用负担将得到有效缓解,未来对医疗卫生消费有较大促进作用。

(2)专利到期后的仿制药国产化机遇。目前国内多肽药物市场进口药物占主导,昂贵的价格成为抑制多肽药物放量的重要因素。实际上,在多肽仿制药方面国内一些专业多肽药物生产企业已经有较高的水准,先后实现了比伐芦定、加尼瑞克、西曲瑞克、恩夫韦肽、卡贝缩宫素、醋酸阿托西班、依替巴肽等品种的国产化,显示出了本土企业多肽领域的研发实力。欧美各国普遍执行十分严格的药品专利制度和药品市场独占权制度,专利保护期8-20年不等,2014-2022年是多肽药物重磅品种专利到期的高峰期,多个品种在国内还尚未上市或仅有进口原研药上市,其中不乏全球销售额10亿美元以上的格拉替雷、利拉鲁肽、艾塞那肽、戈舍瑞林等。更多专利到期药物的国产化空白使得我国多肽仿制药领域发掘潜力巨大。

(3)接受程度日益提高。近年来,随着多肽类药物行业的不断发展,临床应用范围的不断扩大,医生对多肽类药物的接受度日益提高,进一步带动了多肽类药物的发展。目前,多肽类药物在国内已经广泛用于抗肿瘤、免疫系统、消化系统、糖尿病、骨科、产科等多个治疗领域,未来市场用药量将会进一步提升,患者对多肽类药物的接受程度也将日益提高。

(4)研发和生产技术不断进步。随着生物技术和遗传工程领域的迅速发展,国内企业逐渐可以在短期内合成更多的多肽药物,如圣诺生物、信立泰、信邦制药、双鹭制药、翰宇药业、地奥九泓、中肽生化、苏豪逸明、双成药业等企业均在多肽类药物研究和生产方面取得了丰富的成果。

2、制约因素

(1)工艺复杂,拉高多肽药物研发生产成本。多肽药物的研制要投入巨额的资金和时间,壁垒较高,多肽药物的合成技术、生产工艺和产品纯度具有较高的门槛,容易导致产品质量达不到要求,或者成本过高,工业化难度较大,技术上需要长时间的调试多种参数,包括ph值、溶氧、温度、补料时间等来提高收率和获得率,这些因素限制了多肽药物的发展。

(2)给药不便限制临床应用。与小分子化学药物相比,多肽分子在体内容易被降解,因而半衰期较短,需要连续给药以维持其药效,受多肽酶的影响易被降解且难以穿过肠粘膜,大多为注射剂型,方便性和依从性较差,一定程度上限制了临床应用

(3)环保及GMP认证投入较大。多肽药物生产属于污染行业,随着国家对环保监管力度的加大,多肽类药物生产企业在环保治理上的投入逐年增加,加上药企和产品的认证投入大、周期长,也在一定程度上制约了多肽药物行业的发展。

(4)国外品牌的挤压。如前所述,国外产品占据了多肽药物大部分市场份额,如诺华制药、默克雪兰诺、赛生药业、礼来制药等均在我国多肽药物市场占有较大的市场份额,我国国产的多肽药物多为仿制国外已过专利保护期或未在我国申请专利的多肽药物,技术和品种上一直属于“跟随者”,市场被国外企业挤占长期存在。

六、发展趋势

研究者认为多肽药物未来的发展趋势主要围绕解决上述的制约因素,主要有以下几个方面:

(1)仿制跟随、工艺改进。整体上我国多肽药物市场尚处于发展阶段,未来一段时期内,我国多肽药物产业仍将以仿制药为主,创新将主要集中于多肽仿制药的研发和生产工艺的改进优化,降低成本,提升国产多肽药物的市场竞争力。

(2)增强多肽药物稳定性。多肽药物的稳定性是制约其发展的一个重要因素,为了增强多肽结构的稳定性,可通过定点突变、化学修饰、添加剂和冻干等方式提高多肽药物的稳定性,降低成本。

(3)优化多肽药物递送系统。传统的注射给药主要是应用高分子物质对多肽进行包裹,阻隔多肽与蛋白酶之间的接触,对多肽起到保护作用。口服给药系统将多肽药物与促渗透剂等结合,增加肠粘膜的通透性,使多肽药物可以快速通过肠粘膜,被吸收进入血液,实现口服多肽药物的应用,但整体而言口服效果要低于注射效果,给药方法需要进一步优化。2019年诺和诺德口服索马鲁肽获批上市,作为唯一的GLP-1类口服药物对市场形成了冲击,但据临床数据显示,生物利用率仅有1%左右,且在服用时会受多种限制。尽管如此,随着研究的不断突破,口服多肽药物依旧是重要的研发方向。

七、竞争格局

根据CFDA官网数据,目前国内有超过48个多肽制剂药物上市,但基本以国外进口品牌为主,国产多肽药物均为仿制国外已过专利保护期的老品种,在多肽原料方面具备一定规模但多为低于10个氨基酸的初级产品,高端多肽原料依然依赖进口。

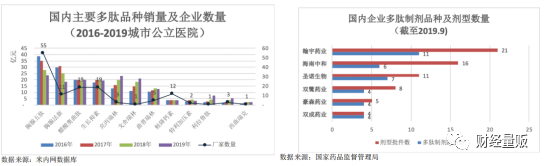

在国内多肽制剂市场,主要包括外资公司和本土公司两大阵营。外资多肽医药公司主要有诺华、辉凌制药、益普生、雪兰诺、阿斯利康、礼来等,其产品以原研药为主,产品线总体覆盖较广,又各具特色。国内本土规模较大的多肽制剂公司主要有翰宇药业、双成药业、海南中和等专业多肽药企,还有丽珠集团、信立泰、江苏豪森等新参与多肽药物市场的大型医药公司。竞争集中在胸腺五肽、胸腺法新、生长抑素等大宗多肽品种,同时国内多肽产品线和剂型相对单一,以免疫和急救止血药物为主,普遍采用普通的冻干粉针和小容量注射液剂型,仅少数产品有预填充注射剂型或缓释剂型,产品相似度很高,导致同业竞争比较激烈。国内销售额前四大品种的竞争企业数量均达两位数以上,其中胸腺五肽的竞争参与方更是多达55家。

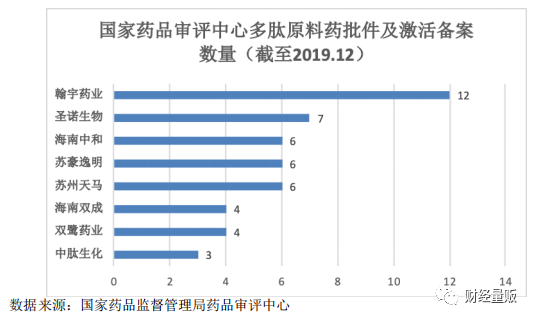

在国内多肽原料药市场方面,随着近年多肽药物基础生产设备供应更加充足,国内具备多肽生产能力的企业数量有所增加,尤其一些专利到期多年的成熟品种原料药供给方众多,如胸腺五肽、生长抑素、醋酸奥曲肽等品种的原料药的激活备案企业分别超过55家、19家、19家,使得相应原料药和制剂市场竞争趋于激烈。但个别高难度仿制品种原料药的合格国内供应方仍然较少,如卡贝缩宫素、亮丙瑞林、依替巴肽、醋酸阿托西班等仿制原料药国内供应方均在5家以内。

以上文章来源:公众号《财经量贩》