多肽药物:投资中的长坡和厚雪

提到创新药,如今的风口早已被各式各样的抗体药物以及眼花缭乱的细胞治疗所把牢。一轮又一轮的天价融资额刺激着投资人的肾上腺也掏光他们的口袋。人们似乎都已经忘记了多肽药物的存在,然而,这丝毫没有影响多肽药物在过去二十年来的蓬勃发展。

自2000年以来,已有近30种新的非胰岛素肽药物在全球获得批准,其中几种在市场上取得了巨大的成功,成为了名副其实的重磅药物。2017年FDA更是批准了四个多肽类药物:Abaloparatide(治疗骨质疏松症)、Semaglutide(II型糖尿病)、Plecanatide(慢性便秘)、Etelcalcetide(甲状旁腺功能亢进),其中就有超级重磅药物Semaglutide(索马鲁肽)。如果包括上市销售的胰岛素,预计2019年的多肽药物市场将突破700亿美金。如此庞大的市场,其实暗示了多肽作为药物特有的属性和无法比拟的治疗优势。

一、多肽类药物的特点

1.1 多肽是人体内分泌信号通路的天然信使

多肽是众多细胞表面受体的天然配体,通过启动细胞内的信号转导过程来发挥生理作用。因此,内源性的多肽通常作为药物发现的可行和有效的先导化合物,药物研发者对此进行结构优化,最终往往能高效的开发出有效和高选择性的多肽药物。通常情况内源性肽是信号转导途径的激动剂,因此大多数成功的多肽药物是激动剂(如:胰岛素, GLP-1, GnRH)。

1.2 多肽通常不可透膜

多肽的治疗应用局限于细胞外和跨膜靶标,而且不能通过肠粘膜吸收,因此常常需要通过皮下或静脉内注射进行肠胃外给药,会相应地损害患者的便利性和依从性。

多肽通常也不能穿过血脑屏障,从毒理学的角度来看,这可以积极、有效地排除药物的脱靶效应在中枢神经系统中的表现。

1.3 多肽具有较短的血浆半衰期

多肽响应于生物信号产生,加工和释放,发挥其功能,然后迅速代谢,信号被关闭。因此多肽药物通常具有非常高的亲和力和选择性,来完成复杂的生理功能。同时,大多数肽容易被血浆中的蛋白水解酶水解,具有短的血浆半衰期,不会产生药物蓄积作用。

1.4 多肽药物具有较高的安全性

多肽主要通过蛋白水解降解和肾过滤来清除,水解的产物为氨基酸,因此一般不考虑多肽药物的代谢产物是否有毒性。而开发的多肽类药物往往以内源性多肽为模板,通常具有较高的与靶标亲和力,存在较小的脱靶风险。

总结:和小分子相比,多肽的优点在于:

√ 存在天然的内源性配体,先导化合物的发现较容易;

√ 配体和受体的亲和力较高和选择性较高;

√ 多肽药物安全性较高,一般不存在毒性代谢产物;

√ 清除率较快,体内不易产生蓄积;

√ 与其他药物的相互作用比较少。

相反,多肽相比小分子的缺点在于:

☆ 较短的半衰期和较高的血浆清除率;

☆ 通常只能注射,较差的依从性;

☆ 生产工艺复杂,生产成本较高;

☆ 可能存在免疫原性;

☆ 多肽物理稳定性较差,存在聚集的可能性。

多肽的固有特性决定了它们作为药物分子同时具有优点和缺点。而其缺点主要来源于多肽药物的物理稳定性和较差的药代动力学特征,这些方面同时也成为多肽药物结构修饰的重要改进方向。

二、多肽药物的研发现状

2.1 多肽药物研发进展

截止到目前,有超过80多种的多肽药物在美国或者欧洲上市;超过150个多肽药物积极地开展临床。随着多肽合成和修饰技术以及分子生物的快速发展,进入临床开发的多肽在1980年至2010年期间逐渐趋于上升,2011年的五年平均值达到22个以上。批准的肽的累积数量也逐渐增加,从2010年开始,已经批准了超过10多种肽类药物。

2.2 多肽药物的作用靶点

目前多肽药物在临床研究中有39%多肽药物靶向GPCRs,(GPCRs包括GLP-1受体和GLP-2 受体)、趋化因子4 受体、阿片类受体、生长素受体、黑素皮质素受体、催产素受体等。其他靶点还有细胞因子受体超家族和利钠肽受体家族。随着生物技术的发展,多肽的作用靶点逐渐增加,如细胞表面黏附因子、通道分子、酶、缝隙连接蛋白等。针对这些不同靶点开发的多肽药物逐年增加。

2.3 多肽药物的治疗领域

多肽类药物在治疗肿瘤、糖尿病、心血管疾病、肢端体肥大症、骨质疏松症、胃肠道疾病、中枢神经系统疾病、免疫疾病以及抗病毒、抗菌等方面具有显著的疗效。

其中,多肽开发最为密集的领域是制药行业高度关注的领域:慢性代谢疾病,肿瘤和心血管疾病,我们从图中看出,这三个领域研发比重越来越大。

2.4 多肽药物的研发成功率

根据Jolene L. Lau的统计,多肽药物的研发成功率要远远高于小分子新化合物实体。与多肽较高的靶点亲和力,安全性高、无毒性代谢产物等特点有很大的关联。

备注:NBE: new biological entity,新生物药品实体

NCE: new chemical entity;,新化合物实体

Peptide:多肽

2.5 全球2017年top10多肽药物销售额

全球上市的多肽药物中, 不乏多个重磅品种。表中有几个有意思的地方,引起了笔者的注意:

1、以上的重磅药物专利期陆陆续续在近几年集中到期,因此不免让人联想到,多肽的仿制药和API企业将会迎来了重大的机遇。

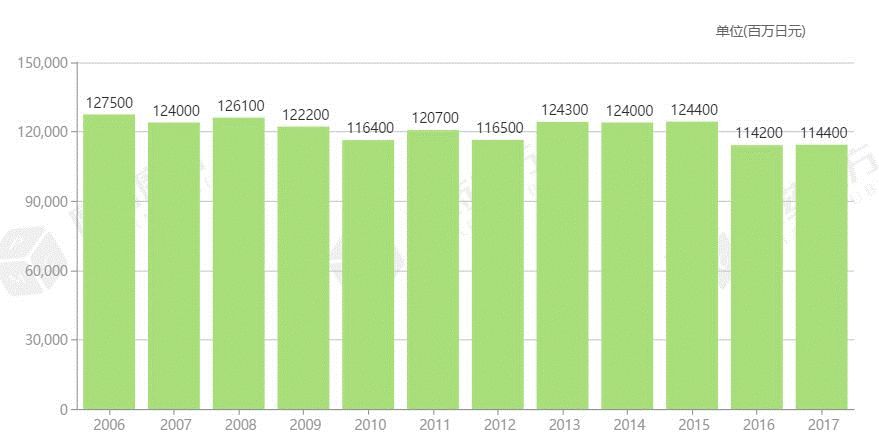

2、以亮丙瑞林为例,最早的原研产品与1994年美国上市,2002年缓释制剂上市,专利期很早就到了,但丝毫不影响其销售额。2000年,武田公司的亮丙瑞林进入中国,商品名为“抑那通”。该药在中国无专利,但目前国内仅有2家企业的仿制药获批上市,由此可见多肽类药物研制技术壁垒之高。

3、多肽仿制药其实类似于生物仿制药,特别是Teva的格拉替雷这种复杂混合物的, 比一般化学合成的多肽药物更加像Biosimilar。Biosimilar仿制药是很大的难度,仿制药只能相似,而不能保证完全一致。这类药物的患者在长期使用过程中对原研有相较大的粘性,一般是不会轻易换其他厂家的药物的。 因此像EPO(促红细胞生成素)、胰岛素都专利过期很久了,原研厂家安进、诺和诺德和礼来还维持很高的收入。

图:武田的醋酸亮丙瑞林年销售额

2.6 多肽药物的研发进展

1) 多肽药物在糖尿病领域的应用

近几年来,多肽治疗领域中,取得最大成功的非糖尿病领域莫属,而索马鲁肽是当之无愧的的明星。根据第53届欧洲糖尿病研究协会年会上公布的一项对SUSTAIN 1~5研究,2型糖尿病患者接受每周1次索马鲁肽注射治疗后的降糖和减重效果明显优于安慰剂、西格列汀、甘精胰岛素U100或缓释艾塞那肽。

2) 多肽药物新剂型

传统的多肽药物由于其室温下不稳定、在体内容易被降解的特点,研发人员想通过改变剂型的方式来解决这一痛点。目前上市的多肽药物制剂有微球、埋植剂、脂质体、微乳纳米粒等。例如,曲普瑞林是第一个上市的缓释多肽微球制剂,缓释周期可达一个月。这些新剂型很好的解决了多肽药物成药性上面的不足。

3) 多肽药物新型给药途径

目前,大约75%的肽类药物通过注射剂途径给药。然而,随着技术发展,其他给药形式正日益受到关注,包括口服、鼻内和经皮递送的途径。目前有少数多肽药物为口服给药,如杆菌肽、环孢菌素、利那洛肽等,这些药物的多肽结构较为稳定,多为环肽。而目前处于III期的口服索马鲁肽使用一种叫做SNAC的辅料提高局部pH值从而避免进入体内快速降解。除此之外,还有鼻腔给药、肺部吸入给药、经皮给药等方式等新的给药方式,都取得了很好的发展,部分已经进入了临床试验中。

三、多肽药物研发新方向

3.1 多功能多肽药物

多功能多肽可以是针对多个适应证的多肽,也可以是将多个多肽偶联,从而发挥多种功能。多肽偶联方面的应用很多,目前研究得较多的是 GLP-1多功能受体激动剂,将 GLP-1 分别与GLP-2、胰高血糖素(GCG)、缩胆囊素、促胰岛素(GIP)相连接形成新的分子,这方面临床实验已经取得了实质性的进展。

最引人注目的要数礼来在研GIP/GLP-1R双靶点降糖新药LY3298176,其IIb期临床试验结果在2型糖尿病患者中显示出了强劲且具有临床意义的降糖和减重效果。其6个月试验数据——显示患者的HbA1c水平较基线降低了2.4%,平均体重降低了11.3kg(12.7%)。这趋势简直是要赶超索马鲁肽的节奏啊。

3.2 多肽偶联药物

多肽偶联药物 (PDC) 是将细胞靶向多肽与药物分子偶联,增强药物的靶向性,使药物集中在靶标组织而降低其在其他组织中的相对浓度,提高有效性和降低不良反应。

这个设计理念和抗体偶联药物(ADC)类似,但相较于ADC药物来说,PDC药物有以下优势:可利用固相合成法进行大规模制备 ;分子量小能更有效穿透到组织中,且有较好的亲和力或特异性 ;免疫原性较低 ;能快速被肾脏消除,使其对骨髓和肝脏的毒性更低;与运输药物专用的噬菌体、腺病毒或其他微生物不同,此载体不含有传染性物质。

目前相对来说,这个PDC领域还是比较冷门,国内布局该方向的较少,同宜医药(苏州)在今年的8月份首款双靶向-配体药物偶联体新药(注射用CBP-1008)开展临床试验,这也是世界上第一个BIT-C®双靶向-配体药物偶联体。

3.3 细胞穿膜肽

细胞穿膜肽(cell-penetrating peptides,CPPs),是一类由通常不多于30个氨基酸残基组成的、能够直接穿过细胞膜进入细胞的多肽。细胞穿膜肽不仅可以自己穿透细胞膜进入细胞,而且能够运载多种生物学活性物质(如:小分子药物、多肽、蛋白质、siRNAs、纳米粒子)进入细胞内,并发挥相应的生物学活性和治疗作用。其转导效率高且不会造成细胞损伤,这一特性保证了各种大分子药物细胞内的高效输送。

细胞穿膜肽能有效地促进核酸类、肽类、蛋白质类等生物大分子药物经皮吸收,因此其在靶向制剂、生物药物制剂等方面具有重大的价值,能够显著提高药物的生物利用度。此外,细胞穿膜肽作为一种新型的透皮给药渗透促进剂,在经皮给药制剂及化妆品领域也有着巨大的应用潜力。

3.4 个性化多肽疫苗

肿瘤细胞和正常细胞的区别可以用千差万别来形容,但是最根本的不同还是由于肿瘤细胞的突变。有许多肿瘤细胞均具有各种不同的突变,而一些突变经过MHC被呈递到肿瘤细胞表面,进而被T细胞的TCR特异性识别,从而直接杀伤肿瘤细胞,这样的突变肽段就被称为新抗原“neoantigen”。

2017年发表在Nature, 来自哈佛大学Dana-Farber癌症中心Catherine Wu和Hacohen教授领衔的团队使用的正是多肽疫苗。大致过程,先收集患者的肿瘤组织,然后同时测定肿瘤组织的DNA序列以及RNA序列,经过生物信息学分析得到在肿瘤组织中的非同义突变,此后合成这些突变的多肽,然后在体外实验进一步筛选能够引起免疫反应的突变多肽,最终确定有效果的肽段进行注射。

在该试验中,6名黑色素瘤患者接种了包含20种不同新抗原的多肽片段疫苗。结果显示,4名患者在接受疫苗两年半后癌症痊愈。另外2名患者在接受了免疫检查点抑制剂治疗后,肿瘤也完全消失。

目前肿瘤新抗原疫苗被认为是一种很有前途的癌症治疗方法,人们非常希望该疗法能够发挥其潜力。

四、国内多肽药企的发展路数

国内布局多肽的企业,经营的业务主要分为五大类:

1)客户定制肽

2)多肽CRO

3)美容多肽

4)多肽API(仿制原料药)

5)多肽药物制剂

笔者按照业务技术难易程度排名:客户定制肽<美容肽<CRO<API<多肽药物制剂;

按照市场规模大小排名:客户定制肽<美容肽 <API< CRO+CMO<多肽药物制剂。

★ 多肽药物制剂:根据华融证券的预估,全球多肽药物制剂的市场目前超过200亿美金(不包括胰岛素),中国的多肽制剂市场终端价超过300亿元规模。中国的多肽药物按销量排名如下:胸腺五肽、谷胱甘肽、奥曲肽、生长抑素,曲普瑞林、亮丙瑞林等。国内大多药企品种集中在胸腺五肽、谷胱甘肽、奥曲肽和生长抑素等,产品品类较为单一,国内多肽药物上市只有20多种,不少多肽药物仍以进口为主。产品较为丰富的多肽药企主要代表企业有翰宇药业和成都圣诺。

★ CRO业务:据估计多肽CRO业务全球大约在2亿美金左右,国内竞争格局方面:早期主要有西安美联(国内最早),上海吉尔,中肽生化和深圳翰宇四个企业。 后来行业经过激烈的竞争,西安美联退出, 深圳翰宇得到风险投资进军仿制药业务,保留一部分客户肽业务,而中肽生化和吉尔生化则成为行业的龙头,目前各自收入估计在超过2亿。一般接CRO业务的多肽企业也会提供客户定制肽服务,数量众多,订单额较小。

★ 多肽API:预估目前全球的多肽药物API市场大约为2亿美金,但随着利拉鲁肽和格拉替雷的重磅药物专利到期,多肽API市场会进一步扩容。可见国内目前畅销多肽产品大多为10个氨基酸以下的多肽药物,多肽药企复杂多肽的生产能力弱。以全化学固相合成多肽的原料药的企业较为稀缺,国内出口多肽API的企业主要以翰宇药业为代表,目前已经有7个激活的DMF,2017年的原料药出口营收大约为2亿元。但像利拉鲁肽和格拉替雷这些品种,翰宇药业采用的是美国自己做制剂申报ANDA,美国以外的市场,卖API。

★ 美容肽业务:由于胜肽类产品产品具有显著的美容效果,越来越多的有效生物活性肽被被应用到化妆品当中。目前国外著名的化妆品原料商已推出了近50款原料,功能有抗皱、美白、祛斑、促进毛发生长等。国内外美容肽的市场目前还未在公开的资料中有报道,因此还无法判别市场规模的大小,美容胜肽类产品的大多也都是10个氨基酸以内的小肽,国内代表的企业有杭州湃肽生物。

五、观点总结

√ 用途广,空间大:多肽是一个庞大的家族,除了在药物治疗领域有广泛的用途外,目前还在化妆品美容、药物递送系统方面大展身手。人们对多肽药物的开发已经延伸多个疾病治疗领域,包括抗感染、抗肿瘤、生理调节、疼痛、心衰、骨质疏松、糖尿病、癌症疫苗等等。

√ 多种技术克服成药多肽劣势:现有的一些结构修饰技术、长效化技术、制剂技术、递送技术等的发展已经取得了不错的进展,可以很好的解决了多肽作为药物半衰期短、物理不稳定等诸多劣势,为多肽药物的研发扫清了诸多障碍。

√ 仿制生产壁垒高:目前国内的多肽合成尚处于起步阶段,国内能自主生产的那几个产品大多是不超过10个氨基酸的短肽。多肽产品的研发不同于一般化药,需要一点点积累,长期面临挑战。而目前上市的多肽中,绝大部分都是40个氨基酸以下的短肽,生物发酵相比固相合成不具备优势。固相合成多肽,难点在于杂质控制与纯化生产。国内缺乏从事多肽的专家,很多高端海归人才从事了抗体类的药物研发。因此多肽的仿制药资源是非常有限的,3类药的资源更是宝贵。

√ 多肽产品生命周期长:以亮丙瑞林、格拉替雷、利拉鲁肽为例,多肽的API生产难度很高,全球在美DMF备案激活的不超过10家,且加上原研的特殊缓释技术,更进一步的延长了药品的生命周期,增加了患者的粘性。因此即使过了专利期,也很少出现专利悬崖的现象,具有非常平缓的生命周期。

√ 如果按照研发难度来排序,个人认为: 多肽<抗体 <小分子;如果按照生产难度来排序:小分子<多肽<抗体;如果按照专利突破难度来排序:抗体<多肽<小分子;按照仿制药的难度来排序:小分子<抗体<多肽。因此综合来看,从多肽的研发难度,生产难度,专利突破难度,仿制药仿制难度来看,选择多肽作为研发立项,是个非常不错的选择。

投资的本质是寻找有壁垒的东西,避免同质化竞争,从而获得高于平均价值的回报。新药研发是很容易产生壁垒的地方,比如专利保护,生产工艺,制剂技术等。理想的投资是能找到长长的坡(产品生命周期长、迭代速度缓慢)和厚厚的雪(市场规模大)。在小分子可及的靶点越来越稀少,抗体和细胞疗法越来越同质化竞争的当下,重新审视多肽类药物,没准儿能挖出不错的掘投资机会。

参考文献:

【1】Kaspar, Allan A., and Janice M. Reichert. "Future directions for peptide therapeutics development." Drug discovery today 18.17-18 (2013): 807-817.

【2】Rastogi, Shruti, et al. "Peptide-based therapeutics: quality specifications, regulatory considerations, and prospects." Drug discovery today (2018).

【3】Lau, Jolene L., and Michael K. Dunn. "Therapeutic peptides: Historical perspectives, current development trends, and future directions." Bioorganic & medicinal chemistry 26.10 (2018): 2700-2707.

【4】Fosgerau, Keld, and Torsten Hoffmann. "Peptide therapeutics: current status and future directions." Drug discovery today 20.1 (2015): 122-128.

【5】Ott, Patrick A., et al. "An immunogenic personal neoantigen vaccine for patients with melanoma." Nature 547.7662 (2017): 217.

【6】Henninot, Antoine, James C. Collins, and John M. Nuss. "The current state of peptide drug discovery: back to the future?." Journal of medicinal chemistry 61.4 (2017): 1382-1414.

【7】王克全, and 徐寒梅. "多肽类药物的研究进展." 药学进展 9(2015):642-650.

以上文章来源:文 | 智银资本

微信号 | 智银医药